No más samba en Brasil

Por: Philippe Waechter, Economista en Jefe de Ostrum Asset Management, filial deNatixis IM

Jair Bolsonaro lleva la delantera en las elecciones presidenciales de Brasil con 46%. Más allá de sus opiniones tan divisivas en ciertos asuntos de la Sociedad del país (situación de la mujer, comunidad LGBT), el acuerdo de Paris y la corrupción de los gobiernos anteriores, junto con su meta de acabar con la violencia endémica de Brasil al permitir a la población portar armas, ¿existen fundamentos económicos para esta victoria probable?

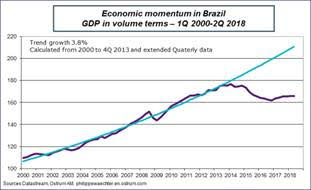

Dicha Victoria tiene explicaciones económicas muy claras. La economía del país ha sufrido desde el 2014 con el colapso de los precios de las materias primas. La recesión del 2014-2015 y 2016 se prolongó demasiado, seguida de una opaca recuperación, que fue más una estabilización que un repunte real. El PIB del segundo trimestre de 2018 todavía cayó 6% por debajo que la cifra del T1 2014.

Esta drástica situación puede atribuirse a dos factores. El primero es la alta dependencia del país en las materias primas. Brasil gozó de una situación muy cómoda a inicios de la presente década cuando China se convirtió en su principal socio comercial. Las oportunidades se incrementaron y los precios de las materias primas aumentaron, por lo que las ganancias eran abundantes y no se incentivó la inversión, lo que generó un fenómeno conocido como mal alemán, donde las ganancias de las materias primas eran tales que no había incentivos para invertir en negocios alternativos. Pero cuando el crecimiento en China empezó a ser más lento y los precios de los commodities se precipitaron, la economía brasileña no pudo adaptarse, por lo que cayó en una severa recesión.

El otro factor es que Brasil destinó recursos financieros considerable a financiar el Mundial de futbol de 2014 y además las Olimpiadas del 2016, lo cual, en un país con un enorme déficit en la cuenta corriente, añadió mucha presión a las finanzas. Financiar infraestructura pública remplazó a la inversión en producción, lo cual empeoró la situación del país aún más. Los brasileños han pagado un precio muy alto por el breve momento de gloria de su nación.

¿Resultaron afectados el empleo y el poder adquisitivo?

Si– el Mercado laboral se contrajo y la inflación se elevó, y si analizamos el indicador de la encuesta Markit, el empleo no ha vuelto a los niveles de 2015, especialmente en el sector servicios, si bien el empleo se estabilizó en el sector manufactura durante el año pasado, aunque a niveles bajos. Por tanto, los brasileños aún están pagando por la recesión.

El otro punto es el aumento en la inflación (casi 11% a principios de 2016) y el deterioro del poder adquisitivo ya que los salarios no subieron. El banco central emprendió medidas para contener la inflación y apretó la política monetaria con una tasa real de interés positiva, lo que pudo haber exacerbado y extendido la recesión económica del país.

Un análisis profundo de esta información –una larga recesión sin una recuperación real, mayor desempleo y un colapso en el poder adquisitivo – proporciona un mejor entendimiento de porque los brasileños decidieron rechazar al partido en el poder, aunque no justifica las decisiones tomadas.

¿Qué podemos esperar para la economía brasileña en el corto plazo?

La economía brasileña es todavía muy inestable y las encuestas más recientes sugieren que el riesgo de una recesión sigue elevado.

En términos más generales, la desaceleración de la economía global no pudo reforzar el impulso económico, si bien en lo que respecta a las materias primas, solamente los petroprecios siguen en tendencia al alza. El nuevo presidente tiene una dura tarea ante sí ya que el país tiene expectativas muy altas, pero Brasil no es EEUU: ya no representa una potencia económica y antes debe reconstruirse, lo cual será un proceso prolongado. Existe un riesgo de que el cambio no llegue lo suficientemente pronto para mantener al electorado brasileño contento, en momentos en que las autoridades también están aplicando una línea más dura en la ley y el orden

¿Qué hay de los datos del empleo en EEUU?

El reporte más reciente fue definitivamente positivo, ya que las estadísticas de la nómina han mejorado gracias a las cifras tan cercanas a los 200,000 al mes durante periodos recientes como el trimestre pasado, semestral y anual.

Las cifras también superan al aumento de la población económicamente activa, que apunta a una caída en el desempleo.

El factor clave a destacar es el rápido aumento en la cantidad de personas que han quedado fuera de la estadística del desempleo y se integran a los datos de empleo. Esto significa que el impulse en la generación de empleos está creando un incentive y que hay un sentimiento extendido de que todo el mundo puede acceder a un trabajo –incluso quienes están fuera del mercado laboral –y esto es un caso definitivo de “sí se puede”.

Usualmente cuando hay una percepción de que es fácil encontrar trabajo, la gente regresa al mercado laboral y la tasa de desempleo se incrementa en el corto plazo. Por el momento, los estadounidenses buscan reintegrarse al mercado laboral y se sienten alentados para buscar trabajo de inmediato, lo que es una situación inusual.

¿Esto conlleva a una presión salarial?

Sí, estamos ante el inicio de una presión salarial, con periodos cada vez más frecuentes de aceleración salarial en la tendencia a 3 meses. Parece que el Mercado laboral de EEUU gradualmente atraviesa por un cambio y opera en una forma más tradicional, aunque el cambio no es del todo completo, ya que los salarios aún se elevan a un ritmo más lento y la tendencia no ha vuelto a sus niveles antes de la crisis.

¿Qué hay de la Fed?

La postura de la Fed es consistente y los inversionistas asumen cada vez más este mensaje. La Fed continuará estrechando su política para evitar desequilibrios que emergen de la economía y salgan de control. Este cambio en la percepción empujó a las tasas a largo plazo a cerca de 3.2%.

La forma en que la Fed gestiona el entorno actual será clave, ya que los inversionistas hasta ahora creían que las tasas a largo plazo no variarían mucho, ya que las proyecciones de la inflación son bajas. Sin embargo, Powell cambió esta visión cuando claramente indicó que la Fed “actuaría con autoridad”, y esto no es de sorprender ya que la política fiscal impulsa la demanda interna y detona los desequilibrios económicos. Este cambio en opinión se refleja en las medidas del mercado en las tasas a 10 años.

¿Es esto el inicio de un aumento en las tasas a largo plazo?

Todo depende de la comunicación de la Fed. Si recordamos el 4 de febrero de 1994 cuando la Fed elevó su tasa principal (que había permanecido sin cambio por varios meses) ante las preocupaciones por riesgos inflacionarios. Esto detonó una medida masiva en los bonos del Tesoro a 10 años y las tasas europeas siguieron esta tendencia, con sus consiguientes y significativas consecuencias como resultado de esta medida repentina.

Este tipo de situaciones sería una mala noticia en el entorno actual ya que el Mercado inmobiliario de EEUU ya empezó a ajustarse, por lo que un aumento más en las tasas hipotecarias –que ya de por sí son altas –empeoraría esta tendencia.

Depende de la Fed convencer a los inversionistas de que puede gestionar la economía –al mantener los desbalances de la inflación en mínimos– y limitar el impacto de la parte más baja de la curva de rendimiento. La Fed debe tomar medidas rápidas y radicales para controlar este riesgo… quizá incluso más pronto de lo que los inversionistas esperan.

¿Se va a ajustar gradualmente el crecimiento en Europa?

Si, el instituto de estadística francés, INSEE revisó su proyección para el 2018, que ahora está en 1.6%, mientras que los expertos en economía alemana ajustaron su pronóstico a 1.8%, más en línea con los indicadores que hemos visto en las encuestas. Italia también revisó sus proyecciones de crecimiento, que ayudaron a compensar los riesgos por Italia.

¿Qué hay del premio Nobel para William Nordhaus y Paul Romer?

Es una excelente idea. Nordhaus dedicó mucho tiempo de su carrera a investigar el tema de los recursos y el calentamiento global, y jugó un papel crucial en ello, lo que se demuestra en la investigación tan clara en su sitio web de Yale. En tanto, Paul Romer nos ofrece una nueva visión del crecimiento, incluyendo la idea de un cambio endógeno en la tecnología.